Economia

¡Aprovecha la oportunidad: Traslada tu fondo de pensiones en Colombia hoy mismo!

Diversas inquietudes afectan a los distintos participantes relacionados con el sistema de pensiones colombiano que se modifica a partir del 1 de julio.

La gran parte de las dudas se relaciona con la ausencia de reglamentación de la ley, que aún no se encuentra completa, y la resolución sobre la constitucionalidad de la normativa que debe proporcionar la Corte Constitucional.

Esto sucede en medio de inversiones y transformaciones que ya han comenzado por parte de las empresas.

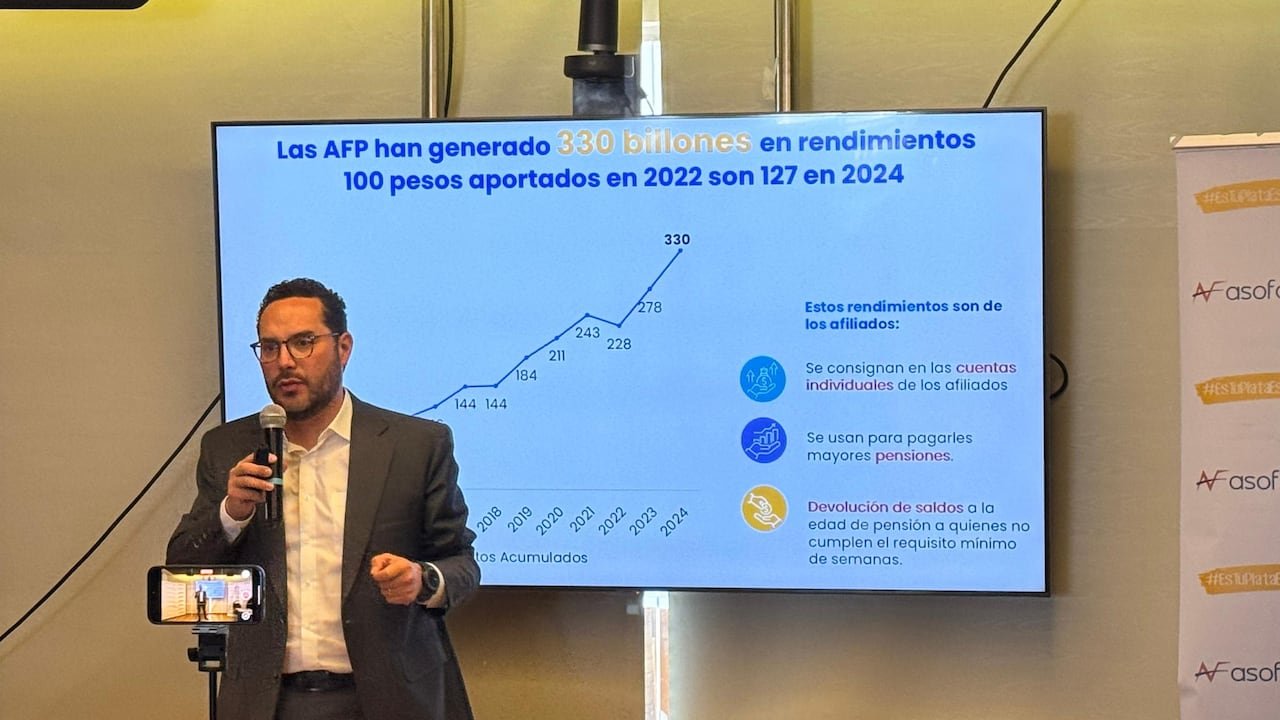

Andrés Velasco, líder de Asofondos, la asociación que reúne a las administradoras de fondos de pensiones y cesantías, menciona, por ejemplo, que los colombianos cuentan con una oportunidad para cambiarse de fondo, sin importar su edad, opción que la población no está aprovechando.

Sobre este asunto, y otros relacionados con la aplicación de la norma, el ejecutivo conversó con El País.

¿Qué funciones desempeñan actualmente las Administradoras de Fondos de Pensiones y qué harán cuando la reforma entre en vigor?

Las administradoras son compañías que poseen varias licencias, gestionamos fondos de pensiones voluntarias, obligatorias y cesantías. Y estamos preparándonos para, desde el primero de julio, obtener tres licencias adicionales. Una de ellas es como ACCAI (Administradora del Componente Complementario de Ahorro Individual) y otra que facilitará la gestión de los recursos del Fondo de Ahorro.

La tercera línea de acción es que podremos ofrecer productos fiduciarios de largo plazo pensional para que los colombianos puedan complementar sus pensiones mediante estos vehículos.

¿En manos de quién seguirá el ahorro de los colombianos?

En las AFP permanecerá el dinero de todos los que actualmente están en los fondos. Estas reciben las aportaciones de los colombianos que han seleccionado los fondos para su régimen pensional bajo la ley 100 hasta el 30 de junio. Y ese saldo seguirá siendo administrado por las gestoras hasta que las personas se pensionen.

Cuando ocurra eso, se efectúa la liquidación y se transfiere ese dinero al Fondo de Ahorro para que el Banco de la República y Colpensiones lo utilicen para pagar la pensión a la persona que se retira.

Las nuevas contribuciones (aquellos que ganan hasta 2,3 salarios mínimos) irán al Fondo de Ahorro del Banco.

¿Cómo avanza la preparación para la implementación de la ley?

Hay numerosos frentes porque este es un ecosistema que reúne a tres ministerios (Salud, Hacienda y Trabajo), además de la UGPP, el Banco de la República, los operadores de la Pila, cuatro fondos privados, ahora una ACCAI pública que es Positiva, Colpensiones, entre otros.

Por lo tanto, existen muchas respuestas para esa pregunta. Lo más crucial es la colaboración entre los fondos y Colpensiones, que son los dos protagonistas más significativos. Esta colaboración cuenta con una mesa de seguimiento que establece la ley.

La buena noticia es que en el informe de seguimiento de esta semana se evidencia un progreso notable, lo que implica un esfuerzo considerable por parte de las administradoras y Colpensiones. Aproximadamente, está completado el 50% del proceso y quedan menos de 90 días para finalizar.

¿Qué les inquieta a ustedes, además de lo que suceda con la Corte Constitucional?

Lo que ocurra con la Corte es una gran inquietud ya que se están destinando millones de dólares en la ejecución y los colombianos están tomando decisiones. Además, hay dos preocupaciones: la primera es la lentitud de los individuos que están en la transición, y que están a menos de 10 años de retirarse, en realizar la doble asesoría para comprender si deben cambiar de régimen o no, si les resulta más beneficioso permanecer en un fondo o en Colpensiones.

Es aprovechar la oportunidad de cambio. Recordemos que bajo la ley 100, uno podía cambiar de esquema o de fondo hasta con 10 años de antelación. La ley 2381, una nueva reforma pensional, levantó esa prohibición temporalmente por dos años. Hay un millón de personas que podrían hacerse esa pregunta, ¿es beneficioso o no es beneficioso para mí? y solo 115.000 colombianos se la han planteado, de los cuales ya 60.000 se han trasladado, los demás están en proceso, pero nos preocupa que el 85% de ese millón de colombianos no tomen la decisión.

A muchos les conviene trasladarse a los fondos privados porque el 85% de los colombianos se retira con una pensión mínima y, en los fondos privados, pueden hacerlo cotizando 3 años menos que en Colpensiones.

Sin embargo, observamos que la mayoría de las personas que están aprovechando la oportunidad de traslado son individuos de altos ingresos.

El segundo aspecto que preocupa es la normativa. Faltan menos de 90 días para el 1 de julio del año 2025 y se han emitido dos decretos, hay otros dos en consulta, pero implementar una reforma sin la regulación completa representa un desafío que se vuelve el doble de complicado.

¿Qué debería hacer una persona para determinar si le resulta conveniente o no cambiarse de fondo pensional?

Que se comuniquen con su fondo. Si usted sabe que está en Colpensiones o Porvenir, Protección o Skandia, llame y averigüe cuál es su situación, cómo acceder a la asesoría.

Es tan sencillo como revisar los extractos de una cuenta bancaria. Esta es la cuenta bancaria más relevante porque nos sostendrá durante 25 o 30 años. Es la cuenta asociada al fondo de pensiones o la cuenta de ahorro individual del fondo de pensiones.

¿Qué podría suceder si llega el 1 de julio, entra en vigor la ley y la Corte no se ha pronunciado sobre la exequibilidad?

Muy preocupante. Imagina este escenario. Las personas que reciben más de 2,3 salarios mínimos tuvieron que escoger ACCAI y digamos que te tocó Positiva, pero la Corte podría decidir que la reforma definitivamente no continúa. ¿Qué hacemos en ese caso? Si la persona ya aportó en Positiva.

Entonces, en ese escenario, Positiva no existiría como un fondo de pensiones, porque no tendrá licencia ya que no hay ley.

Tendría que deshacerse de un montón de cosas y eso conlleva confusión para la gente, inquietud y complicaciones.

Por otra parte, las administradoras de fondos de pensiones están invirtiendo decenas de millones de dólares en la implementación porque las tareas son sumamente complejas. Cuando los sistemas funcionan, nadie sabe que existen. Solo cuando dejan de funcionar es que las personas se dan cuenta de lo complejos y costosos que eran.

¿Cuál es la apelación a la Corte Constitucional?

Se necesita claridad desde la Corte, lo más pronto posible, que tomen las decisiones que consideren. Si me preguntan si estoy satisfecho con la reforma, respondo que, mire, la reforma ya es una legislación, a nosotros los fondos de pensiones no nos favorece, pero nos adaptamos. Afirman que nos gusta la reforma porque aumentan las comisiones, eso es falso. Vamos a estar en una situación peor que la anterior, tendremos que hacer más con menos.

Más allá de todas esas consideraciones, requerimos que exista claridad judicial y reglamentaria, para poder ofrecer a los colombianos un sistema pensional que sea predecible y comprensible para todos.

¿Cuando se implementó esta reforma se mencionó que era para que más personas pudieran pensionarse, ¿esto se logra al final?

No. Desafortunadamente no, el incremento de la cobertura es mínimo y está relacionado con la reducción de semanas para las mujeres. Es necesario evaluar si esto realmente les conviene, muchos analistas creen que no.

Ampliar la cobertura del sistema pensional no depende de este, sino del mercado laboral. Contamos con un mercado laboral que enfrenta problemas severos, como la baja participación de grupos como mujeres rurales y jóvenes, además de una informalidad superior al 50%.

Por lo tanto, todos estos son elementos que hacen que, muy probablemente, con cualquier sistema pensional continuemos con una baja cobertura. Lo que sí hace la reforma es que amplía algunos programas de transferencias sociales que ya existían, y que de hecho no era necesaria la reforma para que se implementaran, ya que dependen más del presupuesto nacional. Considero que en cobertura pensional no hay muchas mejoras, así como tampoco las hay en sostenibilidad. El aspecto en el que realmente hay un cambio es en equidad, ya que se reduce el beneficio de subsidio de 25 salarios mínimos a 2,3 salarios mínimos.

¿Qué implica la equivalencia de semanas para aquellos que no han alcanzado las semanas requeridas para retirarse?

Existen dos aspectos. Uno es que hay un mecanismo para que las personas que revisen su historial laboral y noten que faltan semanas cotizadas, ya sea porque el empleador no las cotizó o porque el trabajador independiente no lo hizo, puedan a través de este mecanismo cotizar de manera extemporánea, pero solo cuando hay omisiones.

El otro aspecto es que si analizo mi historial laboral y, por ejemplo, una mujer que al 30 de junio de este año se percata de que le hacen falta 25 semanas, quedando en 725 semanas y no entró en la transición, puede hacerlo si tiene ahorros en un fondo voluntario; el Gobierno ha establecido un sistema de equivalencias para utilizar esos recursos del fondo voluntario y convertirlos en semanas.