Economia

“El 14% del PIB de Colombia: Un vistazo a la riqueza acumulada en el país”

Autor : Adriana Patricia Giraldo Duarte

Descubra los requerimientos y documentos para abonar el tributo a la riqueza en 2025.

En Colombia, al 30 de noviembre de 2024, la fortuna acumulada de los multimillonarios alcanzaba los 30.000 millones de dólares, distribuidos entre 4 individuos. Su capital en el país creció en 5 mil millones de dólares, lo que equivale a 13,4 millones de dólares diarios.

Lea también: Quindío buscará 7.500 recolectores para la primera cosecha cafetera de 2025

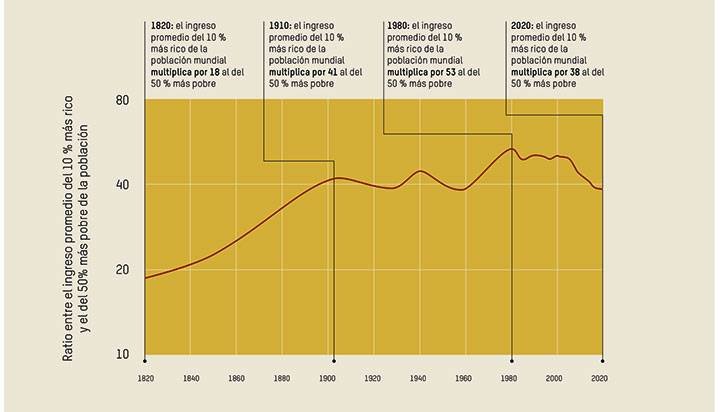

De acuerdo con el documento titulado “El saqueo continúa”, de Oxfam, una entidad que combate la pobreza y la desigualdad, el 94 % de la riqueza acumulada por los multimillonarios en Colombia es heredada, vinculada al clientelismo o asociada al dominio monopolístico de grandes corporaciones, lo que lleva a esta ONG a argumentar que “la exorbitante riqueza de los multimillonarios es en su mayoría inmerecida”.

Los datos a nivel global revelan que en 2024, la cantidad de multimillonarios llegó a 2.769, en comparación con los 2.565 del año anterior, y su riqueza total creció de 13 billones de dólares a 15 en un período de 12 meses, lo que representa el segundo mayor aumento en un solo año de la riqueza colectiva de los multimillonarios.

En efecto, la riqueza total de los diez hombres más adinerados del planeta ha aumentado, en promedio, cerca de 100 millones de dólares al día. Son tan acaudalados que, incluso si perdieran el 99 % de su fortuna de la noche a la mañana, continuarían siendo multimillonarios. La riqueza acumulada en Colombia se elevó en los últimos 25 años a 25.000 millones de dólares, un valor que corresponde al 14 % del PIB de Colombia para el año 2023.

En este periodo, según el informe, aparecieron 204 nuevos multimillonarios (personas o entidades con un patrimonio neto superior a mil millones de una moneda) en

el planeta, lo que implica un promedio de cerca de cuatro nuevos multimillonarios cada semana. Por ello, Oxfam exhorta a los gobiernos a establecer impuestos a los más acaudalados para mitigar la desigualdad, erradicar la riqueza extrema y poner fin a la reciente aristocracia de superricos a nivel global.

El impuesto sobre la riqueza es el tributo que grava los activos o patrimonios cuyo valor neto es igual o mayor a 72.000 UVT, lo que equivale a más de $3.585 millones anuales. La Ley 1943 del 2018 reinstauró, por única vez, la aplicación del impuesto al patrimonio por un periodo de tres años; en 2022 no hubo obligación de pago; y mediante la Ley 2277 del 13 de diciembre de 2022, se aprobó la reforma tributaria, que la incluyó ya no de manera transitoria, sino de forma permanente.

Para los propósitos de este gravamen, el término riqueza equivale al total del patrimonio bruto fiscal del contribuyente en una fecha determinada, menos las deudas fiscales vigentes de dicho contribuyente en ese mismo momento. Por ende, el hecho generador que ocurre el 1 de enero de cada año, cuyo valor sea igual o superior a 72.000 UVT, se calcula con base en el Patrimonio Líquido del Impuesto al Patrimonio y no con base en el Patrimonio Líquido del Impuesto de Renta.

En Colombia, deben contribuir al pago las personas naturales y sucesiones ilíquidas, que sean contribuyentes del impuesto sobre la renta y complementarios o declarantes de regímenes sustitutivos del impuesto sobre la renta; las personas naturales, tanto nacionales como extranjeras, que no residan en el país, pero que hayan adquirido patrimonio indirectamente a través de establecimientos permanentes en Colombia, así como todas las sucesiones ilíquidas de responsables que hayan acumulado patrimonio en el país sin residencia, al momento de su fallecimiento.

Adicionalmente, deben contribuir las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en Colombia y que poseen activos localizados en el país, a excepción de acciones, cuentas por cobrar y/o inversiones de portafolio, incluyendo inmuebles, yates, botes, embarcaciones, obras de arte, aeronaves y derechos relacionados con actividades mineras o petroleras.

De acuerdo con lo indicado por la DIAN, los documentos necesarios para calcular el impuesto son:

- Certificados o extractos que muestren los saldos de las cuentas de ahorro y corriente de cada entidad financiera donde el contribuyente tenga cuenta.

- Certificados de las inversiones realizadas, expeditados por las entidades donde se haya adquirido el activo o inmueble, tales como CDT, bonos, derechos fiduciarios, inversiones obligatorias, entre otros.

- Declaración o estado de cuenta del impuesto predial correspondiente al bien o bienes que posea la persona.

- Escrituras de adquisición de los bienes inmuebles.

- Factura de compra o documento que evidencie el valor o costo de la transacción en la adquisición de vehículos.

- Certificado de avalúo técnico de los bienes inmateriales tales como goodwill, derechos de autor, propiedad industrial, literaria, artística, científica, entre otros.

- Letras, pagarés, hipotecas y otros documentos que respalden cuentas por cobrar y obligaciones o deudas, según los requisitos establecidos por la ley.