Economia

el dinero en efectivo recupera terreno en Colombia después de ocho años de caída

El Banco de la República presentó el ‘Reporte de la infraestructura financiera e instrumentos de pago 2025’, en el que confirmó que “el uso del efectivo mostraba hasta 2024 un proceso de disminución, pero en el período más reciente ha vuelto a aumentar y sigue siendo el instrumento preferido para los pagos habituales en el país”

Aunque el informe del Emisor señala que, en el balance de la última década, el uso del efectivo para pagos habituales ha mostrado una tendencia descendente, los datos más recientes evidencian un cambio puntual en esa dinámica. En particular, la proporción de pagos habituales realizados en efectivo cayó a 74,6 por ciento en 2022, pero en 2023 registró un repunte hasta 78,6 por ciento, según la encuesta de percepción de billetes y monedas e instrumentos de pago incluida en el reporte.

El efectivo sigue siendo el instrumento preferido para los pagos habituales en Colombia. Foto:iStock

Con este repunte, el Banco de la República afirma que el efectivo “se mantiene como el instrumento más utilizado para los pagos habituales, por su facilidad de uso”. Por su parte, el uso de la transferencia electrónica se ha incrementado “siendo el segundo instrumento más utilizado”, afirma el estudio.

El documento detalla también que la infraestructura financiera mantuvo una operación estable con buena disponibilidad y gestión de liquidez durante el 2024, y anticipa transformaciones relevantes en la forma en que se hacen pagos en Colombia con la entrada en funcionamiento de Bre-B.

El Emisor destaca que Bre-B es el sistema de pagos inmediatos interoperable de Colombia, a través del cual “todos los colombianos y colombianas pueden transferir dinero sin importar la entidad financiera a la que pertenecen”.

LEA TAMBIÉN

Banco de la República Foto:John W. Vizcaino

Según el informe, pese al mayor uso de canales digitales y la expansión de instrumentos electrónicos , el efectivo conserva un papel predominante. El reporte señala que “en promedio, los colombianos pagan 40.000 pesos diarios en efectivo”, y que su uso sigue siendo más frecuente en personas sin estudios, adultos entre los 75 y 80 años, gente que gana menos de un salario mínimo o individuos de estrato 1, 2 y 3.

En contraste, quienes más redujeron el uso del efectivo fueron personas de estrato 6, gente con estudios superiores como postgrados, individuos cuyos ingresos superan los dos salarios mínimos, estudiantes y jóvenes entre los 18 y 24 años.

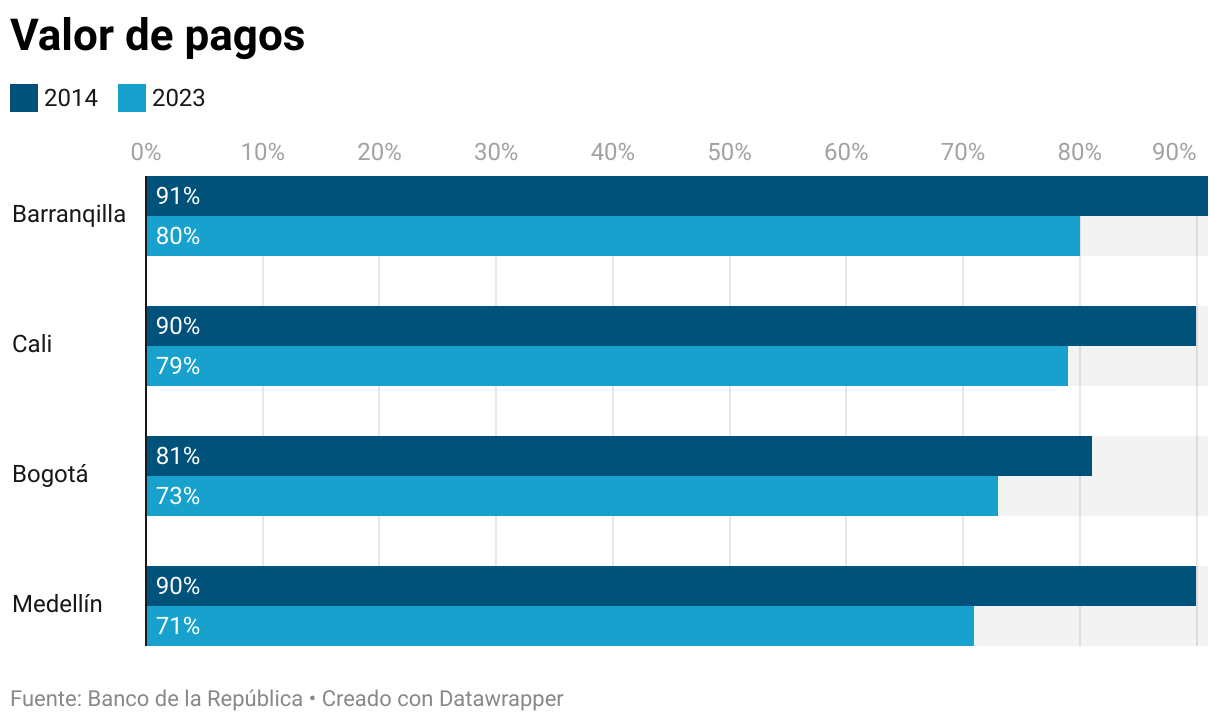

Según el estudio del Emisor, en las principales ciudades disminuyó el uso del efectivo entre 2014 y 2023. A 2023, el uso en su orden es Barranquilla, Cali, Bogotá y Medellín.

En paralelo, los instrumentos electrónicos mantienen una tendencia alza. El Banco de la República indica que “la transferencia electrónica y las tarjetas de débito y crédito continúan su tendencia creciente , tanto en número como en valor de operaciones”

LEA TAMBIÉN

El efectivo es frecuente en personas sin estudios, adultos mayores y gente de estratos 1, 2 y 3. Foto:iStock

Los pagos electrónicos se posicionan en Colombia

Las transferencias electrónicas se consolidaron como el instrumento más utilizado en los pagos al por menor. En 2024, estos movimientos alcanzaron “un valor de pago promedio diario de 26,4 billones de pesos y 16,2 millones de operaciones”, con un crecimiento nominal anual del 12,6 por ciento.

Las transferencias intrabancarias en 2024 representaron un alto porcentaje de los pagos electrónicos totales tanto en número como en valor (el 90 por ciento y 63 por ciento respectivamente), y continúan exhibiendo altas tasas de crecimiento, con una variación promedio durante el periodo entre el 2015 y el 2024 del 44 por ciento en número y del 10 por ciento en valor real (10,7 por ciento en el último año).

En cuanto a las interbancarias —envío de dinero de una cuenta bancaria a otra que pertenece a un banco diferente—, su variación promedio, en el mismo período, fue del 10 por ciento y 6 por ciento en número y valor respectivamente. Por su parte, el documento indica que el 89 por ciento de las operaciones se originaron desde personas naturales, aunque el 89 por ciento del valor provino de personas jurídicas.

LEA TAMBIÉN

Pagos inmediatos ya muestran un crecimiento acelerado. Foto:iStock

Dentro de los canales digitales, los pagos inmediatos ya muestran un crecimiento acelerado. El reporte explica que servicios como Transfiya (de la ACH-Colombia) y Entrecuentas (de Redebán) han impulsado estas operaciones.

En 2024, Transfiya alcanzó “el mayor número y valor” desde su creación, registrando un aumento sostenido respecto a años anteriores. Por su parte, Entrecuentas, implementadas desde septiembre de 2023, integraron ese año 141 millones de operaciones y mantuvieron un crecimiento continuo durante 2024.

Crecimiento acelerado de las billeteras móviles

Su uso aumentó 80,1 por ciento en número de operaciones y 43,7 por ciento en valor durante 2024, impulsado casi por completo por personas naturales, que realizaron “el 99,5 por ciento y 99,9 por ciento de las operaciones en valor y número respectivamente”.

Estas billeteras, según el informe, replican funciones del efectivo y permiten transferencias inmediatas utilizando los canales de internet y telefonía móvil.

LEA TAMBIÉN

Billeteras digitales “replican funciones del efectivo y permiten transferencias inmediatas”. Foto:CÉSAR MELGAREJO /CEET

La mayor adopción de pagos digitales se explica, en parte, por el avance de los canales electrónicos. El reporte destaca que “la profundización de canales digitales, como internet y la telefonía móvil, ha contribuido a una mayor utilización de los instrumentos de pago electrónicos”.

Esta tendencia se refleja también en el uso creciente del botón PSE , que en 2024 registró “2’432.878 operaciones diarias en promedio, con un valor de 2,4 billones de pesos”, crecimientos del 13,6 por ciento y 13,9 por ciento respectivamente, frente al año anterior.

El estudio también confirma que la infraestructura financiera operó de forma adecuada en 2024. “La infraestructura financiera local mantuvo una operación estable con buena disponibilidad y gestión de liquidez ”, un elemento crucial en un entorno de cambios en el mercado monetario y ajustes regulatorios. Además, señala que los canales de pago, incluida la operación de las redes y sistemas de compensación, funcionaron sin interrupciones significativas.

LEA TAMBIÉN

“Internet y telefonía móvil han contribuido a mayor uso de los instrumentos de pago electrónicos”. Foto:Mastercard

Bre-B y tokenización

El eje que marcará un hito en el sistema de pagos es la implementación de Bre-B . El Banco de la República informa que este sistema permitirá pagos instantáneos “a cualquier hora y día de la semana, entre todas las cuentas del sistema financiero, y a bajo costo”.

El documento también detalla que Bre-B tendrá liquidación en tiempo real a través del nuevo Mecanismo Operativo de Liquidación, lo que garantiza disponibilidad inmediata para destinatarios y entidades financieras. De acuerdo con el Emisor, esto permitirá modernizar la infraestructura transaccional del país y facilitar la formalización y la inclusión financiera.

En materia de innovación, el Banco de la República resalta el avance de la tokenización. Según el informe, “la tokenización de activos —proceso de generar y registrar una representación digital de activos tradicionales en una plataforma programable—, puede llegar a tener el potencial de expandir la disponibilidad de productos y servicios financieros , así como de reducir las fricciones en la negociación, liquidación y transferencia de propiedad”.

Para el Emisor, dar seguimiento a esta tendencia será esencial en el desarrollo de nuevos servicios de pago.

LEA TAMBIÉN

Bre-B permitirá pagos instantáneos “a cualquier hora y día de la semana y a bajo costo”. Foto:iStock

Ecosistema fintech continúa transformando el mercado

El informe señala que “desde 2017, el número de empresas fintech activas en el país ha aumentado de forma sostenida, impulsado por factores como la digitalización, la expansión del acceso a internet y dispositivos móviles, y una demanda creciente de servicios financieros más accesibles y personalizados”, hasta llegar a 409 firmas activas, un crecimiento del 320 por ciento entre 2017 y 2023.

Según el análisis, este desarrollo ha dinamizado segmentos como pagos digitales, crédito y gestión financiera empresarial, aunque también introduce riesgos operacionales y regulatorios que requieren adaptación institucional.

En conjunto, el reporte confirma que el sistema de pagos colombiano atraviesa una etapa de transición: el efectivo sigue siendo predominante, los instrumentos electrónicos crecen de manera sostenida, los pagos inmediatos se aceleran y la llegada de Bre-B y la innovación tecnológica reorganizan el ecosistema. El Banco de la República concluye que estas dinámicas anticipan un fortalecimiento del mercado de pagos y una mayor eficiencia en las operaciones financieras del país.

LEA TAMBIÉN